「バンドルカードの利用はやばい?」

「バンドルカードは危険って本当?」

「バンドルカードは詐欺なので怖い…」

こんな噂を聞いて、バンドルカードの利用を躊躇している方も多いのではないでしょうか。

しかし、バンドルカードは決して危険なサービスではなく、適切に利用すれば問題ありません。

当記事では、バンドルカードが「やばい」と言われる理由を説明していきます。

また、これからバンドルカードを利用する方のために、バンドルカードの基本情報をお伝えしていくので、ぜひ参考にしてください。

\後払いで即日現金化/

最大換金率90%以上!

累計100,000人利用の人気業者だから安心♪

■換金率:初回90%

■利用可能額:5,000円~300,000円

■営業時間:24時間年中無休で受付中!

スマホひとつでOK!まずは公式サイトから無料でシミュレーション♪

【お得な情報を定期配信!】

![]()

サイトには書けない金策方法を配信中!

バンドルカードがやばいと言われる3つの理由

結論からいうと、バンドルカードは安全なサービスで、危険なことはありません。

結論からいうと、バンドルカードは安全なサービスで、危険なことはありません。

それなのにバンドルカードが「やばい」と言われるには、主に3つの理由があると考えられます

ひとつずつ説明していきましょう。

利用に年齢制限がなく、簡単に使えてしまう

バンドルカードを作るのに年齢制限はありません。

未成年や高校生以下の方は、保護者の同意があればカードを発行することができます。

また、チャージ方法の一つである後払い決済の「ポチっとチャージ」も、保護者の同意があれば利用可能です。

そもそもバンドルカードはあらかじめ自分でお金をチャージして使うプリペイド式カードのため、クレジットカードのような審査もなく発行することができます。

このように、だれでも簡単に発行できるが故に、後払い決済「ポチっとチャージ」を多用して返済ができない…といった事態が起こることがあります。

ポチっとチャージ時の手数料が高い

後払いで入金ができる「ポチっとチャージ」を利用するときには、最低510円の手数料がかかります。

後払いで入金ができる「ポチっとチャージ」を利用するときには、最低510円の手数料がかかります。

「ポチっとチャージ」は上限内であればひと月に何度でも利用できますが、その都度手数料がかかってしまいます。

手数料は、チャージ金額にプラスされる形で支払(返済)金額に組み込まれるので、翌月の支払い時に「思っていたよりも金額が大きい!」と焦る人もいるでしょう。

身に覚えのない入金がある?

「明細に使った覚えのない履歴がある…!」という経験がある方もいます。

利用した覚えがない場合、購入店舗がバンドルカードの有効性を確認するためにおこなっている処理の履歴である可能性があります。

たいていの場合、1円や10円、100円など少額の支払いがおこなわれます。

有効性を確認しただけですので、後日返金されるため、心配ありません。

使っていないのに請求が来た場合の対処法

1円や10円といった少額ではない金額で身に覚えのない請求が来た場合、不正利用の可能性があります。

1円や10円といった少額ではない金額で身に覚えのない請求が来た場合、不正利用の可能性があります。

これ以上の使用を防ぐために、まずはアプリからバンドルカードの一時停止をおこないましょう。

そのうえで、明細の詳細を確認してキャンセルなどの手続きをとったり、バンドルカードサポートデスクへ連絡をするのが原則です。

また、サブスクの料金引き落としを忘れていたり、利用したのを忘れていただけといったパターンもあります。

バンドルカードサポートのサイトでは、身に覚えのない利用がある場合の対処法をまとめていますので、参考にしてみてください。

バンドルカードの支払いを滞納するとどうなる?

バンドルカードの後払い決済「ポチっとチャージ」は、入金した翌月末までに支払い(返済)を済ませる必要があります。

バンドルカードの後払い決済「ポチっとチャージ」は、入金した翌月末までに支払い(返済)を済ませる必要があります。

もし期限に間に合わなかった場合、以下の措置がとられる可能性があるので注意しましょう。

- バンドルカードを利用できなくなる

- ポチっとチャージ申込みの上限を制限される

- 第三者へ債権を譲渡される

- 遅延損害金を請求される

支払いが済むまではバンドルカードや「ポチっとチャージ」機能を制限されたり、遅延損害金を支払わなくてはなりません。

ちなみにバンドルカードの後払い決済システムを請け負っている会社では、規約において年14%の割合による遅延損害金を請求すると定めています。

第5条【お支払方法】

4.利用者が第2項に定めるお支払いを遅滞した場合、当社は利用者に対し、支払期限の翌日から支払いに至るまで、年14%の割合による遅延損害金をご請求させて頂きます。

また意図せず滞納してしまった場合には、速やかに支払うか、支払う意思があることをバンドルカードへ連絡することが大切です。

そもそもバンドルカードとは?

バンドルカードとは、誰でもたった1分で作れるVisaプリペイドカードです。

バンドルカードとは、誰でもたった1分で作れるVisaプリペイドカードです。

アカウントを登録すればバーチャルカードが発行され、使う分だけのお金をあらかじめチャージしてクレジットカードと同じように使うことができます。

年齢制限もなく、わずらわしい審査もなく作成することができるのが魅力です。

チャージ方法は先払い・後払いなどさまざまで、好きなときに好きな金額だけ入金することができます。

決済の明細はアプリで確認できるので、無駄遣い防止にもなるサービスです。

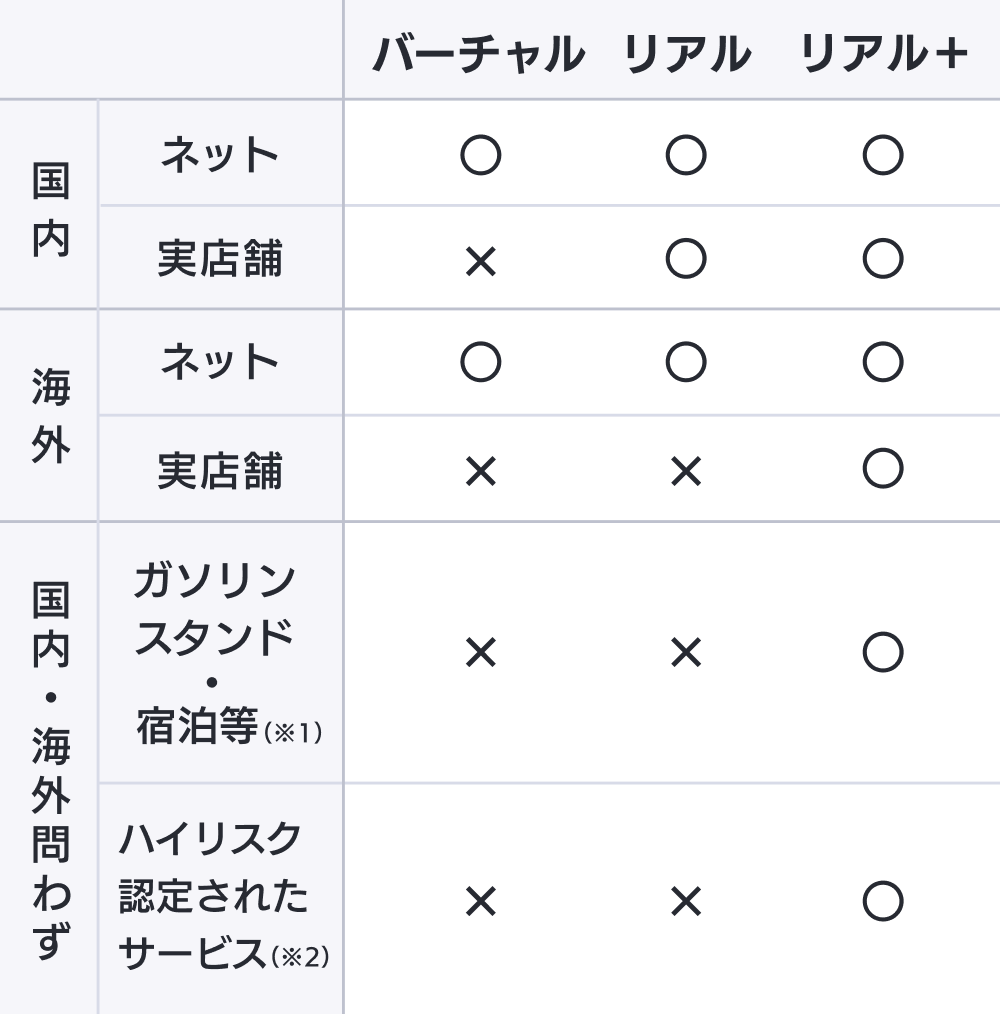

バンドルカード3種類のカードの違い

バンドルカードにはバーチャルカードの他に、店頭でも使えるリアルカードとリアルカードプラスがあります。

バンドルカードにはバーチャルカードの他に、店頭でも使えるリアルカードとリアルカードプラスがあります。

バーチャルとリアルでは、オンラインで使えるか実店舗でも使えるかという違いがある程度ですが、リアルカードプラスになると、1回あたりのチャージ金額や残高上限額が上がるほか、使えるお店の範囲も広がります。

リアルとリアルプラスの発行はアプリから簡単におこなえますが、発行手数料がかかり、手元に届くまでに2週間ほどの時間を要します。

| バーチャル | リアル | リアルプラス | |

| 1回あたりのチャージ上限額 | 3万円 | 12万円 | |

| 残高上限額 | 10万円 | 100万円 | |

| 発行手数料 | 無料 | 300円または400円 | 600円または700円 |

| 特徴 | ・ネットショップのVisa加盟店で使える

・アカウントを登録するだけで発行完了 |

・ネットショップおよび実店舗のVisa加盟店で使える

・本人確認手続きをしなくても発行できる |

・ネットショップおよび実店舗のVisa加盟店で使える

・ガソリンスタンド、宿泊施設でも使用可 |

※バンドルカード公式サイトをもとに作成

バンドルカードの使い方・チャージ方法をおさらい

バンドルカードの使い方はとても簡単で、以下の4ステップでおこなうことができます。

バンドルカードの使い方はとても簡単で、以下の4ステップでおこなうことができます。

- バンドルカードのアプリをダウンロードする

- 生年月日や電話番号を登録してバーチャルカードを発行する

- お金をチャージする

- クレジットカード決済で買いものをする

チャージ方法はコンビニ払いや銀行振込などの先払い決済と、「ポチっとチャージ」機能を使った後払い決済があります。

「ポチっとチャージ」は、3,000円~上限(最高50,000円)内で好きな金額を申し込むと、すぐに入金されて買いものに使用できる機能です。

支払いは翌月末までにコンビニで済ませます。

バンドルカードが使えない店

バンドルカードはVisa加盟店で使うことができますが、なかには使えないお店もあります。

バンドルカードはVisa加盟店で使うことができますが、なかには使えないお店もあります。

カード種別によって異なりますが、例えば、バーチャルとリアルカードではガソリンスタンドやハイリスク認定されたサービス店では使用できません。

また、カード種別に関わらず、公共料金や保険料など特定の支払い、高速道路料金などにも使用することができないので注意してください。

(※1)ホテル内の飲食店も含みます。

(※2)オンラインカジノ、バイナリーオプション、ビットコインの購入ができるサイト等、Visa側で「ハイリスク」と認定された加盟店のことです。

出典:バンドルカード サポート「使えないお店やサイトがある?」

バンドルカードの支払い方法

「ポチっとチャージ」で後払い決済をした場合、翌月末までにコンビニ・セブン銀行などで支払いを済ませる必要があります。

「ポチっとチャージ」は申し込みごとに手数料がかかるため、毎月末日までにチャージした金額と手数料を合わせた総額を支払います。

支払い期日を過ぎると遅延損害金が発生したり、バンドルカードが利用できなくなったりします。

支払う金額はアプリ上で確認できるため、遅れないように支払いを済ませましょう。

バンドルカードは後払い現金化にも利用できる

バンドルカードは「家賃の支払いが間に合わない」「スマホが止められる」など、今すぐ現金が必要な際に、お金を作ることができます。

バンドルカードを現金化業者で換金すれば、すぐに現金が得られるのです。

バンドルカードを現金化する際は、次の優良業者を利用してください。

\換金率90%!!/

今すぐ即日で現金化するなら「マイキャッシュ24」!

来店不要・審査なし!スマホ1台あれば今すぐ現金化可能♪

最短3分のお振込みだから、忙しい方に特におすすめ!

まずは公式サイトから無料でシミュレーション♪

\後払いアプリでサクッと金策/

バンクレジットなら、後払いアプリやキャリア決済で現金化できる!

最短10分で即日入金してくれるから、忙しいあなたにもおすすめ♪

クレカが無くても24時間365日お申し込みOK!

審査ナシのスマホ完結現金化なら「バンクレジット」!

バンドルカードがやばいと思った時の支払い手段

これまでの説明でお分かりのとおり、バンドルカードは適切に利用すれば、決して危険なサービスではありません。

これまでの説明でお分かりのとおり、バンドルカードは適切に利用すれば、決して危険なサービスではありません。

しかし、もし「やばい、もう使うのをやめよう」と思ったときには、以下の代替案を検討してください。

他の後払いアプリの利用を検討する

バンドルカード以外にも後払いができるアプリは数多くあります。

アカウントを登録してバーチャルカードを発行し、チャージ後に後払い決済ができるものが多いですが、上限額や支払い期限などがそれぞれ違うので、自分に合ったものを選ぶとよいでしょう。

ここでは、ペイディ、Kyash、メルペイの3つを紹介します。

どれも安全に利用できるものなので安心してください。

ペイディ

ペイディはメールアドレスと電話番号があればスマホ一つですぐに後払い決済ができるアプリです。

本人確認を済ませてペイディプラスにアップグレードすることで、バーチャルカードを最短5分で発行でき、分割払いで買いものをすることもできます。

ペイディプラスであれば、利用上限額は20万円程度になる可能性が高く、バンドルカードでは購入を諦めていた商品を購入することもできるでしょう。

Kyash

Kyash(キャッシュ)は、バンドルカードと同じようなVisaプリペイドカードです。

事前にチャージをしておけば、Visa加盟店でクレジットカードのように使うことができます。

さらにアプリでお金の管理もでき、報酬やポイントをKyashで受け取ってATMで出金することもできる便利なアプリです。

後払い決済の「イマすぐ入金」機能を使えば、手元や口座にお金がなくても、チャージして買いものをすることができます。

メルペイ

メルペイは、フリマアプリのメリカリが提供する決済サービスです。

銀行口座からチャージしてiDやコード決済で支払うことができます。

メルカリの売上金をメルペイを通して使うこともでき、使えるお店の範囲も広いため、利便性が高いサービスです。

後払い決済の「メルペイスマート払い」を利用すれば、事前にチャージをすることなく、買いものの支払いを翌月にまとめて精算することができます。

「メルペイスマート払い」利用時には、メルカリの取引履歴や評価が利用上限枠に反映されるのが特徴です。

クレジットカードを利用する

後払い決済といえば、クレジットカードが一般的です。

後払い決済といえば、クレジットカードが一般的です。

発行審査には年収や勤務先といった情報を入力し、手元にカードが届くまでに時間がかかる難点もあります。

しかし、その分、後払いアプリ(バーチャルカード)と比べて信頼性や安全性は高いのが魅力です。

後払いアプリの利用に不安を感じる方はクレジットカードの利用をおすすめします。

また、限度枠の上限が高いのもメリットでしょう。

月10万円以上の買いものをする方はクレジットカードのほうが利便性が高いと言えます。

カードローンを利用する

いますぐにまとまったお金が必要な場合には、カードローンの利用が確実性が高いでしょう。

クレジットカードと比べて、審査に通りやすい場合(事業者)もあります。

多くの場合ではコンビニATMで借入や返済をおこなうことができるため、手軽に利用できるのが魅力です。

また一概には言えませんが、利用(借入)限度額が10万円から数百万円の範囲で設定されているカードローンも多く、後払いアプリでは支払えない大きな買いもの時に便利な支払い手段と言えます。

まとめ:バンドルカードは危険性なし!

バンドルカードは年齢制限がなくだれでも発行できること、そして後払い決済の手数料が高いことが原因で「やばい」と言われることがあります。

バンドルカードは年齢制限がなくだれでも発行できること、そして後払い決済の手数料が高いことが原因で「やばい」と言われることがあります。

また、身に覚えのない請求をされるケースがありますが、購入店舗がカードの有効性を確認するためにおこなっている処理だったり、とくに問題のないケースが多いため、さほど心配する必要はないでしょう。

バンドルカードは適切に利用すれば、問題ない安全なアプリです。

それでも、もし「やばい」と感じたときには、ペイディやKyashといった類似アプリの利用を検討してくださいね。